Alles wat u moet weten over de AOV

Als ondernemer kunt u bij ziekte en arbeidsongeschiktheid geen beroep doen op de sociale verzekeringen. Een bijstandsuitkering ontvangt u pas als u helemaal geen inkomen of vermogen meer heeft. Een arbeidsongeschiktheidsverzekering (AOV) geeft u inkomenszekerheid.

Veel zzp’ers ervaren een arbeidsongeschiktheidsverzekering (AOV) als een complex product. Dat komt onder andere doordat er veel keuzemogelijkheden zijn bij het afsluiten van een AOV. Dit heeft echter ook voordelen: u kunt uw AOV namelijk geheel afstemmen op uw eigen wensen en uw persoonlijke situatie. Maar hoe doet u dit?

In onderstaande infographic leggen wij u uit hoe een AOV werkt, welke AOV’s er precies zijn en welke 10 factoren de hoogte van de AOV-premie beïnvloeden. Zo kunt u betere keuzes maken om u te verzekeren tegen het risico van arbeidsongeschiktheid.

Hoe werkt een AOV?

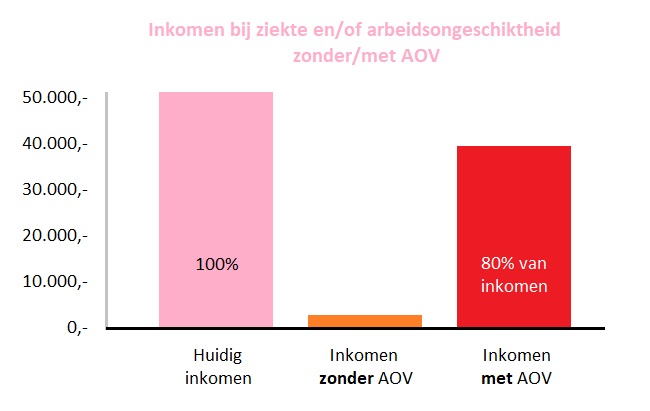

Een AOV vult het inkomen aan als er geen andere financiële middelen beschikbaar zijn. Stel, u bent 40 jaar en u heeft een inkomen van € 50.000. U raakt volledig arbeidsongeschikt. Wat is dan uw inkomen als u geen AOV heeft? En wat is het inkomen als u een AOV heeft die 80% van uw inkomen dekt. In deze tabel zetten we de twee scenario’s tegenover elkaar.

De meest voorkomende AOV’s op een rijtje

Volledige AOVGeen tot weinig financieel risico. Inkomen is voor 80% of 90% verzekerd. Beperkte AOV

U verzekert slechts een deel van het totale risico. Kortlopende AOV

U verzekert zich voor een bepaalde periode (2 tot 5 jaar). Woonlasten AOV

Verzekering om uw maandelijkse hypotheeklasten te kunnen betalen.

10 factoren die de hoogte van de AOV-premie bepalen

1. Soort AOVDe hoogte van de premie wordt onder andere bepaald door het type AOV waarvoor u kiest. Als u ervoor kiest om het risico slechts voor een deel te verzekeringen, dan betaalt u minder premie dan als u kiest voor een volledige AOV. 2. Beroepsklasse

Het risico voor een timmerman is anders dan voor een ICT-consultant. Meestal worden ondernemers ingedeeld in een beroepsklasse op basis van de kans op uitval. 3. Verzekerd bedrag

De uitkering van de AOV is een percentage van het verzekerd bedrag. Het verzekerd bedrag wordt meestal bepaald aan de hand van het gemiddelde bruto inkomen van de afgelopen drie jaar. Een lager verzekerd bedrag (dus een lager percentage van uw bruto inkomen) betekent een lagere premie. 4. Schade- en sommenverzekering (of combinatie hiervan)

Als u besluit een AOV af te sluiten, kunt u kiezen tussen een schade- of sommenverzekering. Dit heeft gevolgen voor de hoogte van de premie.

Een schadeverzekering dekt inkomensverlies als u door ziekte of arbeidsongeschiktheid niet kunt werken. Daarbij moet dit verlies wel aantoonbaar zijn.

Een sommenverzekering keert uit op basis van het verzekerd bedrag en het uitkeringspercentage. 5. Eigen risicotermijn (wachttijd)

De eigen risicotermijn is de periode waarover geen uitkering plaatsvindt. Er geldt altijd een wachttijd voor een AOV. Hoe korter de eigen risicotermijn, hoe hoger de premie. 6. Criterium arbeidsongeschiktheid

Daarvoor zijn twee verschillende mogelijkheden:

Beroepsarbeidsongeschiktheid: de verzekeraar beoordeelt in hoeverre u uw eigen beroep nog kunt uitoefenen.

Passende arbeid: er wordt beoordeeld of u nog werk kunt doen dat bij u past. Daarbij houdt de verzekeraar rekening met uw opleiding en ervaring. Passende arbeid is veelal zo’n 10% tot 15% goedkoper dan beroepsarbeidsongeschiktheid. 7. Tariefsoort

Bij een arbeidsongeschiktheidsverzekering kiest u uit twee verschillende tarieven: het standaardtarief of het combinatietarief.

Standaardtarief: dit is een gelijkblijvend tarief.

Combinatietarief: dit tarief is afhankelijk van uw leeftijd (ouder = duurder). 8. Uitkeringsdrempel

Standaard is de drempel 25% (= % arbeidsongeschiktheid vanaf waar de verzekeraar gaat uitkeren). Als u kiest voor een hogere drempel, dan wordt de premie een stuk lager. 9. Eindleeftijd

De eindleeftijd is de leeftijd waarop uw verzekering en eventuele uitkering eindigt. Meestal is dit de ingangsdatum van uw pensioenuitkering of pensioenvoorziening. Hoe lager de eindleeftijd, hoe lager de premie.

10. Indexatie uitkering of verzekerd bedrag

De uitkering en het verzekerd bedrag van een AOV kunt u ‘waardevast’ maken. U past op het verzekerd bedrag en/of de uitkering dan een indexering toe. Het bedrag of de uitkering wordt periodiek verhoogd met het door u gekozen percentage. Indexering heeft gevolgen voor de premie.

Fiscale aftrekbaarheid van de AOV-premie

De premies die u betaalt voor uw AOV zijn volledig aftrekbaar van de inkomstenbelasting.

Let wel: bij een eventuele uitkering betaalt u wel belasting over de uitgekeerde bedragen. De verzekeraar is verplicht om de belasting in te houden en af te dragen aan de Belastingdienst.

Ook interessant

Belangrijk nieuws, handige tips en interessante inzichten.

Wat als een machine die belangrijk is voor uw bedrijf, plotseling uitvalt?

Een phishing mail herkennen: zo doet u dat